Artículos Relacionados

El derecho a la salud es para todos, pero atenderse en el sector público o en el privado es una elección muy personal. Factores como los tiempos de espera, el costo asociado al plan y la cobertura son los que se consideran antes de elegir el sistema de salud.

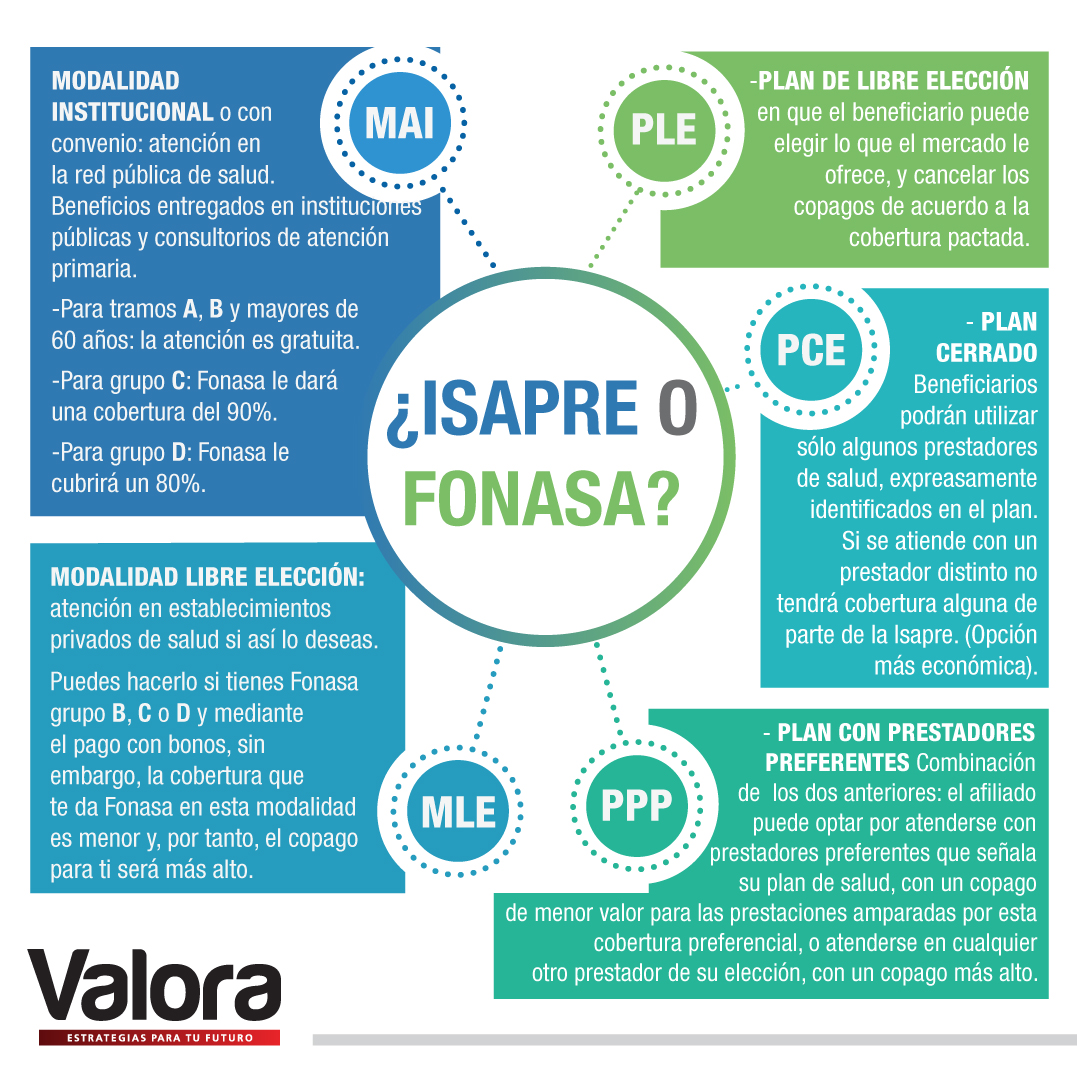

Todos los trabajadores dependientes tienen la obligación de destinar el 7% de su sueldo bruto a una aseguradora de salud. ¿Fonasa o Isapre? Muchas veces ese porcentaje no alcanza para cubrir el costo de un plan privado, pero las personas optan por pagar un adicional para poder acceder a clínicas y centros médicos privados.

“Al momento de comparar entre un plan de Fonasa y uno de Isapre es importante comprender que el estado establece un piso mínimo con los planes de Fonasa, por tanto, al momento de cotizar obligatoriamente es bueno averiguar si el monto de la cotización obligatoria permite la contratación de un plan privado, ya que cualquiera de estos planes otorga una cobertura mayor que el plan de Fonasa”, explica la académica experta en Derecho Económico de la Universidad San Sebastián, María Fernanda Juppet.

Según la abogada siempre es recomendable comparar, ya que por precios similares pueden encontrarse planes más o menos completos dependiendo de las características del cotizante. “Un criterio a considerar es cuál es el centro de atención hospitalaria en el que nos sentimos más cómodos a la hora de ser atendidos. Debemos buscar un plan que nos otorgue la mejor cobertura posible en ese recinto más que en otros análogos. Por ejemplo, si soy una mujer en edad fértil probablemente buscaré un lugar donde sea mejor la cobertura en neonatología”, comenta.

Según un estudio de percepción del sistema de salud, elaborado por la Universidad de Concepción, la satisfacción de los usuarios aumentó de un 26% a 35% en 2017. Sin embargo, los tiempos de espera para recibir atención de urgencia no son los mejores. Los usuarios de Fonasa aumentaron el período en que esperan ser atendidos, pasando de 3,4 a 4,1 horas. En tanto, en el sector privado, aquellos que tienen Isapre subieron su tiempo de espera de 2,5 a 2,7 horas.

Cirugías plásticas

Además de las urgencias, las cirugías plásticas están en el radar de la población. ¿Qué pasa en caso de accidente? Las intervenciones reconstructivas son las que tienen mayor cobertura por las prestadoras de salud, mientras que los procedimientos con mayor garantía son las mamoplastías de reducción, rinoplastías funcionales o post-traumáticas y abdominoplastías post-bariátricas, explica el director de la Sociedad Chilena de Cirugía Plástica, Stefan Danilla.

Otras intervenciones de gran demanda y cobertura son la rinoplastía funcional -corrige alteraciones funcionales de la nariz y el tabique nasal-, y la post-traumática, donde las aseguradoras cubren los costos sólo cuando la deformación de la nariz es secundaria a un accidente demostrable, es decir, que exista un antecedente de fractura comprobada por radiografía, TAC o consulta al servicio de urgencia.

“Como Sociedad Chilena de Cirugía Plástica creemos que la abdominoplastía se debería incorporar al GES y ser cubierta por Fonasa como cirugía reconstructiva en aquellos pacientes que han tenido una baja masiva de peso, dado que contribuye a mejorar los problemas funcionales, la salud y autoestima de las personas”, agrega la presidenta de la Sociedad Chilena de Cirugía Plástica, Montserrat Fontbona.

Alzas en el GES

El 19 de enero 2018 la Superintendencia de Salud comunicó el alza del Programa de Garantías Explícitas de Salud (GES) para 2018, adecuación que se hizo efectiva el 01 de marzo. ¿Se puede frenar ese aumento en el costo del plan de salud? Según Andrés Guy Pelissier del Campo de Abogados SpA, tras recibir las cartas donde se notifica el aumento en el valor de los planes hay un plazo de 30 días para presentar un recurso de protección que frena dichas alzas.

“Históricamente la Corte Suprema ha acogido estos recursos en contra de las Isapres, por lo que es fundamental que los afiliados reclamen a tiempo a través de abogados expertos en la materia, gestión que además no tiene costo, ya que los honorarios de los abogados se pagan a través de las costas que fijan los Tribunales”, señala Pelissier.

Un comentario

Pingback: ¿Fonasa o Isapre?: cómo elegir el sistema de salud familiar – Sociedad Chilena de Cirugía Plástica