La crisis de Masvida volvió a levantar la necesidad de hacer cambios en el sistema de seguros de salud en Chile. Voces expertas difieren en la profundidad de las modificaciones que se requieren, pues mientras algunas plantean trabajar las falencias de las Isapres, otras alertan la necesidad de cambiar el sistema de raíz. Sin embargo, por ahora no hay proyectos respaldados por el Gobierno para avanzar en ninguna dirección.

Con la cartera de clientes congelada, intervenida por un administrador provisional y con un cambio de directorio que sacó a Claudio Santander, quien fuera su presidente por casi 30 años, fue cómo vivió marzo Masvida. Esta aseguradora de salud está pasando sus peores días tras darse a conocer que entre 2015 y 2016 tuvo pérdidas por más de US$20 mil millones, según el análisis realizado por Southern Cross, entidad que decidió declinar la asociación con la Isapre, negocio que buscaba inyectar nuevo capital a la empresa. Su situación se había agravado luego de que EY anunciara que no confiaba en los estados financieros de la compañía de los años mencionados anteriormente.

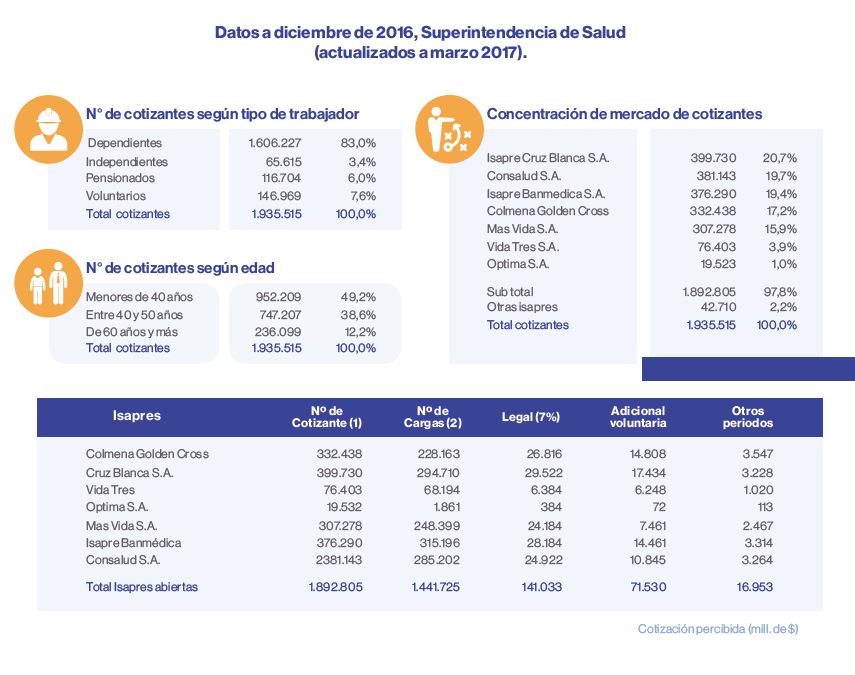

Sin embargo, si a diciembre de 2016 Masvida concentraba casi el 16% de los afiliados al sistema, en febrero de este año más de 36 mil beneficiarios decidieron dejar la Isapre, producto de los ceses de asistencias por parte de algunos prestadores de salud y del temor a lo que una posible quiebra pudiera ocasionarles.

Y es que este último punto evidencia una de las mayores falencias que el sistema de Isapres posee: limita la migración de los usuarios entre aseguradoras, a raíz de las preexistencias que puede presentar cualquier beneficiario. Es decir, si uno de ellos tiene una enfermedad diagnosticada, su riesgo aumenta y ninguna Isapre lo recibirá en su cartera. Si Masvida quiebra, por ejemplo, los afiliados que tengan patologías ya diagnosticadas verían muy compleja su situación en la salud privada y probablemente tendrían que emigrar hacia Fonasa.

“Hay países que tienen la seguridad social de salud a cargo de seguros privados. Lo que no existe es el hermetismo que dificulta el cambio desde el sistema público al privado. Esto es bastante especial del caso chileno. No hay un sistema en el cual el área privada tenga la capacidad de rechazar a un cotizante que no cumpla ciertas características, lo que es casi la base del sistema”, explica Guillermo Paraje, académico de la Universidad Adolfo Ibáñez (UAI) y miembro de la comisión de expertos llamada por la Presidenta Michelle Bachelet en 2014 para desarrollar una propuesta que reforme el sistema privado de salud.

El mismo juicio comparte Víctor Torres, Presidente de la Comisión de Salud de la Cámara de Diputados. “Es un régimen cerrado el de Isapres, que no permite el diálogo. Incluso dentro del mismo sistema privado no pueden cambiarse pacientes con preexistencias de una institución a otra, por lo tanto, hay un público cautivo y habitualmente, éstas buscan contar solo con pacientes sanos y evitar entonces con ello incurrir en mayores gastos que implican el uso del seguro”.

Falencias

Según una encuesta presentada por la Superintendencia de Salud en julio del año pasado, los afiliados a las Isapres tenían -en general- una mejor opinión del sistema de salud y, de hecho, el 65% de los beneficiarios de la Región Metropolitana afirmó sentirse confiado de que, en caso de una enfermedad grave, podrá pagar por la atención que necesita. Entre los usuarios de Fonasa en la misma región, esta cifra desciende a 32%.

“El sistema es bien percibido por la gente”, señala Ana María Albornoz, Gerente General de Clínicas de Chile. “A la gente le gusta tener un asegurador que le permita ir a atenderse con prestadores y que la acompañe en sus gastos en salud. Las personas eligen libremente si destinar su 7% al sistema privado o público, porque la Constitución permite que uno elija, pero éstas están quedando como al debe”.

Esa deuda parte, justamente, en las dificultades para cambiarse de Isapre en caso de tener alguna enfermedad, pero esa no es la única crítica. La existencia de diversos planes de salud que dificultan la elección informada por parte de los usuarios, así como el alza anual de los planes, pese a que sus valores se cobran en Unidades de Fomento (UF), son otras de las críticas que reciben.

“La existencia de múltiples planes dificulta que la gente pueda tomar una mejor decisión, con toda la información que se requiriere, lo obviamente es una situación de discriminación arbitraria. La otra falencia dice relación con la falta de regulación respecto de los costos que debiesen tener los mismos planes”, comenta el diputado Torres. “Por lo mismo, las Isapres, al caer en las alzas arbitrarias que no han podido ser justificadas ante los tribunales de justicia, generan una situación -a mi juicio- caótica”.

Torres cuenta que en algún momento se planteó la creación de un sistema de regulación a través de -por ejemplo- un IPC de la salud, que estableciera una fórmula que justificara los costos reales del área y permitiera elevar los precios de los planes de acuerdo a esta cifra. El proyecto, sin embargo, no logró avanzar en el Congreso.

Mientras tanto, miles de usuarios, año a año, llevan sus casos de alza de plan a tribunales. Y ahí, la Justicia determina, una por una, que esa elevación de precios es improcedente y las deja sin efecto. Según estimaciones de las Isapres, el 10% de su cartera de afiliados habría desarrollado juicios en 2016 por esta razón; el resto, en cambio, debió asumir el incremento en el costo.

“Si yo soy una Isapre que quiere aumentar los precios un 1%, pero sé que el 30% de la cartera me va a judicializar, subo ese porcentaje un poco más, para cubrir los costos. Es decir, las personas que no llevan el caso a Tribunales básicamente están pagando por quienes sí lo hacen”, explica Paraje, para quien esta situación hace “que el sistema no solamente no pierda legitimidad, sino que está en parte en la ilegalidad, porque pierden todas las demandas”.

Según el académico, “si el sistema no se cambia, se va a seguir debilitando y va a llegar un momento en que las Isapres no van a poder aumentar sus precios. Va a haber una crisis mayor”.

Para el doctor Jaime Mañalich, ex ministro de Salud durante el gobierno de Sebastián Piñera, “el costo en esta área, en todo el mundo, se eleva más rápidamente que el crecimiento global de la economía. Desde la hiperjuducialización del sistema, que consiste en que los cotizantes reclaman ante la Corte de Apelaciones para que el precio de sus planes no aumente, se ha hecho imposible trasladar los aumentos reales y justificados de costo. Con ello, los seguros enfrentan una contingencia de presión usuaria y de prestadores para incorporar más tecnología y medicamentos más onerosos que no se pueden llevar a precio de los planes”.

Mañalich agrega que este fenómeno de aumento real de los costos existe también en el sistema Fonasa, incluso con un incremento más rápido, pero esto se traduce en mayor carga tributaria o en denegación de servicios por la vía de la espera, lo que hace a los beneficiarios del sistema público, insensibles a los aumentos de costo.

A reformar

Lo cierto es que el análisis es bastante claro: el sistema de Isapres necesita corregir los problemas que le impiden funcionar con fluidez. El nivel de profundidad de esos cambios es, sin embargo, la línea que separa a las 2 visiones más opuestas en este tema, y que quedaron en evidencia en la última comisión de expertos reunida en 2014. La propuesta que emanó de ahí consideraba un plan único, de afiliación obligatoria, y un fondo de compensación para sobrellevar el riesgo que podrían tener grupos específicos. “Uno aporta su 7% a la Isapre y compra un plan, que puede tener un valor inferior al 7%, y el resto básicamente se solidariza. La Isapre recibe tu prima ajustada por tu riesgo, entonces, si tú eres una persona joven, va a recibir menos de lo que vas a aportar porque tienes un riesgo menor y va a poder usar parte para financiar a los adultos mayores, o integrarlos a un fondo que es el que ajusta los riesgos y les pasa a las Isapres que tienen mayor proporción de personas mayores esos ingresos adicionales”, explica Guillermo Paraje, quien cree que es necesario cambiar el sistema completo, por considerarlo “injusto, insostenible e ilegítimo”. La propuesta, no obstante, no llegó a buen puerto.

Por su parte, Ana María Albornoz, de Clínicas de Chile, también fue invitada a la comisión, pero se retiró de ella. “A poco andar, nos dimos cuenta de que la intención de esa mesa era un poquito más amplia y buscaba reformar el sistema de salud completo para que transitara hacia un seguro único. Eso significa la muerte del sistema de aseguramiento privado que son las Isapres”, dice, y recalca que debe ser modificado, pero para mejorar las falencias del sistema actual.

“Transitar hacia un seguro único era una propuesta muy inadecuada para la ciudadanía, que confía en que alguien tutele sus derechos, y nos parecía que quitarle lo que tiene la gente y no tratar de mejorarlo era muy irresponsable”, explica Albornoz, quien señala que actualmente la mitad de las prestaciones que realizan los centros privados de salud se hacen a usuarios de Fonasa, pero solo el 30% de su financiamiento viene de esa entidad, dado que los precios que paga son menores a los que ofrecen las Isapres. Por eso, el temor es que con un plan único se produzca un monopsonio donde sea Fonasa la que fije los precios, incluso más bajos que los que paga hoy.

“En el momento en que hay un seguro único, se tiende a fijar los precios y, para una industria, es muy grave estar bajo la tutela de alguien que fija los montos a los que puedes vender tus prestaciones. Para los prestadores, un seguro único es un solo comprador, y eso no va a mantener la industria tal como está en cantidad y calidad”, asegura.Avances

Mientras el gobierno de la Presidenta Bachelet ha señalado que no tramitará una reforma en profundidad al sistema de salud, porque se requiere tiempo para su aprobación, en diciembre pasado, la Comisión de Salud del Senado reflotó un proyecto de ley surgido en la administración del ex Presidente Piñera, que plantea la creación de un plan garantizado, que regula el alza de los planes y modifica barreras a la movilidad como las preexistencias, apuntando a disminuir la judicialización que se ve hoy en día.

El proyecto fue impulsado en su momento desde la Cámara Baja y, según el diputado Torres, sufrió una serie de modificaciones, especialmente en la Comisión de Hacienda. Finalmente fue aprobado y pasó al Senado, pero lleva 3 años en el Congreso, sin avances.

“La creación de una Plan Garantizado de Salud, con precio único universal, copagos conocidos, libre movilidad entre las Isapres -terminando con el problema de las preexistencias- es un gran paso, que ya ha sido implementado en diversos países. Ello, acompañado del desarrollo de un indicador de precios, el IPC de la salud, elaborado por expertos, que permite validar y acotar las alzas de costos, son buenas medidas para sortear la crisis del sistema chileno”, explica Mañalich, quien promovió la idea del plan garantizado mientras dirigía la cartera de salud.

“Sin embargo, primó la idea de construir un único seguro, público y universal, terminando con el giro Isapres. Esta decisión de freno implicó un retraso en la implementación de medidas constructivas para el sistema de salud en su totalidad”, agrega.

Para Torres, retomar el proyecto “no va a ser una modificación sustantiva al sistema. A nosotros nos parece interesante que pudiera -eventualmente- avanzarse en torno a que si va a ser una ley corta, implique una modificación que igual permita posteriormente hacer una modificación más profunda al sistema en su conjunto”.

Y mientras la discusión del proyecto en el Senado recién comienza, el Gobierno ya declaró que no va a apoyar esta iniciativa.

Comments

comments