Artículos Relacionados

Si consideramos las perspectivas económicas algo deprimidas y el aire de desconfianza que circula por la mayoría de los mercados, sumado a factores como el ajuste de las tablas de mortalidad y el impacto a la baja en los retiros programados, la respuesta a esta pregunta podría no ser la que esperas.

Por Javier Aramburu García.

Comenzamos el año con noticias que nadie quería escuchar: el 2016 viene otra vez cargado de incertidumbre económica. Pese a que los expertos llaman a la calma y pronostican un crecimiento acotado de nuestros mercados, nadie descarta que la presión de factores internacionales, como los protagonizados por China, puedan golpearnos aún más, y esto incide directamente en las tasas con las que las compañías de seguros realizan el cálculo de pensiones por rentas vitalicias.

Por otro lado, la mayor sobrevida de nuestra población requiere que las pensiones por retiro programado se calibren a esos nuevos parámetros, lo que ocurrirá en junio de este año, cuando las tablas de mortalidad se ajustarán impactando con una baja de 3,42% para las mujeres y 3,06% en el caso de los hombres. Con eso en consideración, los expertos en materias previsionales recomiendan, si es posible, postergar la decisión de jubilar hasta que mejore el panorama económico.

Por otro lado, la mayor sobrevida de nuestra población requiere que las pensiones por retiro programado se calibren a esos nuevos parámetros, lo que ocurrirá en junio de este año, cuando las tablas de mortalidad se ajustarán impactando con una baja de 3,42% para las mujeres y 3,06% en el caso de los hombres. Con eso en consideración, los expertos en materias previsionales recomiendan, si es posible, postergar la decisión de jubilar hasta que mejore el panorama económico.

Rentas vitalicias

Si la decisión de jubilar no puede esperar, la mejor opción son las rentas vitalicias. Esa es la sugerencia que hacen los asesores de la Consultora Previsional, Financiera y Tributaria, Alfredo Cruz y Cía.

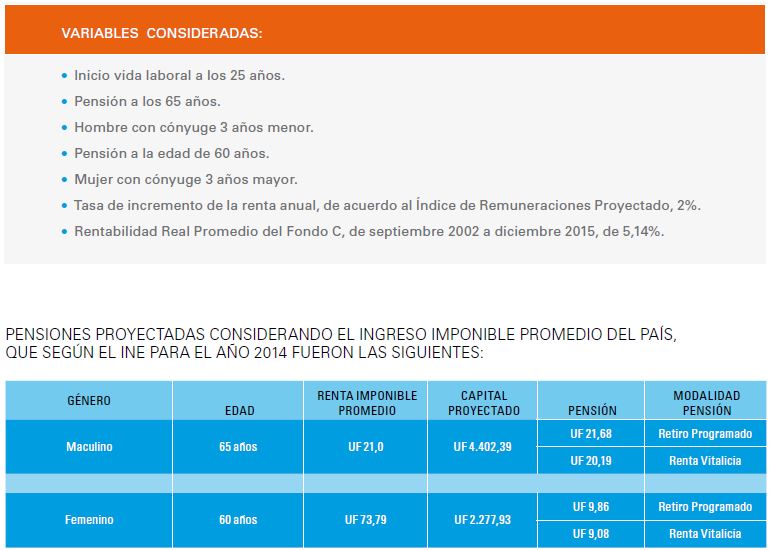

No obstante, la consultora realizó un estudio en relación a género y renta, comparando ambas modalidades. Aquellos hombres que recibieron en promedio 20 UF mensuales, obtendrían 1,49 UF más si optaran por una renta vitalicia. En el caso de las mujeres la diferencia es menor, con 0,78 UF más que un retiro programado.

La diferencia entre estas modalidades de pensión es mayor en aquellas personas que son renta tope imponible (cotizan por 74,3 UF), donde los hombres podrían acceder en promedio a 5,1 UF más que en un retiro programado, mientras que las mujeres a 3,71 UF.

Estudio de casos:

Renta 26 UF

Hombre de 65 años

Si suponemos que esta persona no tiene lagunas previsionales ni hijos como carga, y que su cónyuge es 3 años menor que él, con buena salud y remuneración promedio de $670 mil, es preferible optar por una renta vitalicia. Así lo afirman los expertos de Alfredo Cruz y Cía. Incluso podría mejorar si es garantizada a unos 10 o 15 años, y proteger el capital en caso de muerte.

Otra opción que otorga mayor liquidez, sobre todo si aún cubren altos gastos como dividendos o estudios, podría ser una renta temporal con renta vitalicia diferida; modalidad que permite solicitar un pago mayor durante los primeros años y luego garantizar una determinada pensión.

Mujer de 60 años

Si suponemos que esta persona no tiene lagunas previsionales ni hijos como carga, que su cónyuge tiene 3 años de diferencia, que goza de buena salud y posee una remuneración promedio de $670 mil, la situación

es más compleja.

Por un lado, podría optar por una pensión por retiro programado e -idealmente- continuar trabajando para complementar ambos ingresos. De no ser posible, se recomienda optar por una renta vitalicia y garantizar un monto de pensión en momentos adversos, sobre todo si se considera que un retiro programado disminuye los

pagos a medida que se envejece.

Renta 55 UF

Hombre de 65 años

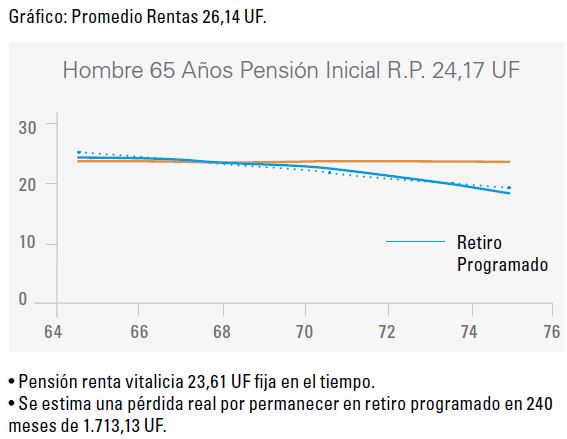

Bajo las mismas condiciones anteriores y con una renta de $1,5 millones, los expertos de Alfredo Cruz y Cía. recomiendan la renta vitalicia. Optar por un retiro programado, el cual genera pagos más grandes durante 20 años, pero considerando la mayor sobrevida, luego de esta brecha generaría una pérdida real por 1.713 UF, es decir, unos $44 millones.

Mujer de 65 años

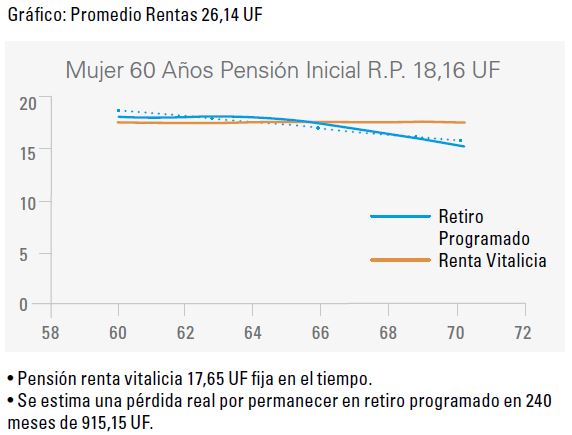

Con las mismas condiciones, en este caso sigue siendo conveniente optar por una renta vitalicia, equivalente a 17,65 UF ($452 mil) fija en el tiempo. Los asesores previsionales de Alfredo Cruz y Cía. afirman que en este ejemplo, se estima una pérdida real por permanecer en retiro programado en 240 meses por 915,15 UF ($23,5 millones).

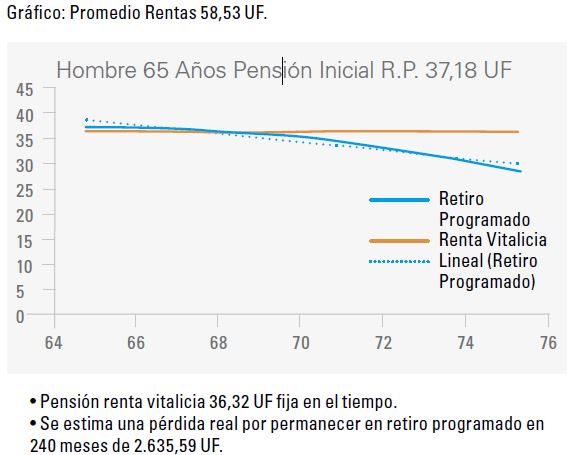

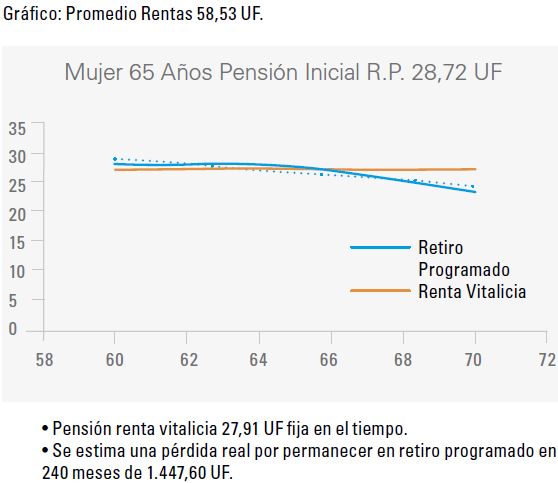

Como se puede observar, los gráficos reflejan cómo se deja de percibir una mejor pensión al optar a un retiro programado. Por eso, es muy importante que cada persona se asesore muy bien según su situación particulary que esta guía esté orientada por expertos.