Artículos Relacionados

¿Qué posibilidades tiene la clase media para ahorrar? ¿Es posible llevar un endeudamiento responsable y además generar ahorros adicionales a los que nos exige la ley? Ricardo Ramírez, Gerente de Inversiones de la Consultora Previsional, Financiera y Tributaria, Alfredo Cruz y Cía, entrega algunas claves que consideran a los beneficios tributarios como una importante estrategia de ahorro.

Según la Ficha de Estadística Previsional de la Superintendencia de Pensiones, a septiembre de 2017 existían 1.119.432 cuentas vigentes de Ahorro Previsional Voluntario (APV). Una cifra no menor, sobre todo, por los conflictos que tiene la clase media tiene al momento de ahorrar.

Precisamente, según el Banco Central de Chile en su informe de Estabilidad Financiera (IEF), publicó en 2016 que a los chilenos cada vez les cuesta más ahorrar.

Además destaca que esta dificultad predomina en la clase media, compuesta en su mayoría por jóvenes entre los 30 y 45 años.

El informe es más pesimista, pues afirma que estamos ahorrando menos y gastando más: la economía de 2016 cerró con un Producto Interno Bruto (PIB) de 20,2%, representando una baja porcentual de 1,2 puntos respecto del periodo anterior.

El factor deuda

El endeudamiento, una forma muy clásica de llegar a fin de mes para quienes no les alcanza con su sueldo, aumentó a un 68,2%, subiendo 1,7 puntos porcentuales respecto de 2015. Y según el Informe de Morosidad en Chile, la cifra de endeudados aumentó en un 9,7% el primer trimestre de 2017, superior a lo registrado el año anterior.

El estudio arrojó que la mayoría de los endeudados provienen de la clase media, y que su mayor fuente de deudas es el sector multitienda, con un 40% y un 39,9% en la banca.

El informe también arrojó que aquellos que más deben son las personas entre los 30 y 44 años, aunque es aún más preocupante la situación de los adultos mayores, quienes, a veces, deben el doble de lo que reciben como pensión.

Precisamente, según el último IEF del Banco Central, al cuarto trimestre de 2016, la razón de deuda sobre ingreso disponible alcanzó un 66%, explicado principalmente por el pago de créditos hipotecarios.

El problema: ¿cómo podemos ahorrar?

El endeudamiento es una realidad presente en miles de hogares chilenos. La clave, según Ricardo Ramírez, Gerente de APV e Inversiones en Alfredo Cruz y Cía, está en ser ordenados con los pagos y proyectar la deuda evitando el sobreendeudamiento.

Para Ramírez si es posible ahorrar y a continuación nos cuenta cómo.

Tomando en consideración que la clase media en Chile es bastante amplia, sus sueldos también lo son.

Hoy los sueldos de esta categoría fluctúan entre los $450.000 y $1.200.000. Ricardo Ramírez explica que las alternativas de ahorro de la clase media son las mismas que tienen todos. La única diferencia es cuánto de lo que ganas vas a poder ahorrar y bajo esa estructura, evitar niveles excesivos de endeudamiento.

Según el Informe sobre Endeudamiento de la Asociación de Bancos e Instituciones Financieras (ABIF), un 17% de los deudores muestra una carga financiera mayor a 40% de su ingreso mensual, y aproximadamente el 10% supera el 50% de carga financiera.

Para Ricardo Ramírez estos niveles son muy perjudiciales para la salud económica de un hogar, y para eso resulta fundamental ajustar los presupuestos a los ingresos reales que se perciben y evitar privilegiar la compra en cuotas, si es que no es absolutamente necesario.

Uno de los mayores problemas de la clase media es pagar dividendos o arriendos, un área en la que gran cantidad de los chilenos pertenecientes a esta clase invierte mucho, sobre todo en sectores bien catalogados para vivir, como La Reina, Ñuñoa y Providencia, que han sido elegidas como las mejores comunas de Santiago.

¿La solución?: Beneficios Tributarios

Según Ramírez, al pedir un crédito hipotecario terminamos pagando más de lo que en un inicio solicitamos a cualquier entidad bancaria. Todo, en intereses. Ya sea si compraste una propiedad a 15 ó 30 años. Y afirma que el artículo 55 BIS es una forma de ahorrar para clase media, porque los que ganan más, no lo necesitan.

El artículo 55 BIS de la Ley de Renta que, según el Servicio de Impuestos Internos (SII), dice que:

Los contribuyentes personas naturales, gravados con el Impuesto Global Complementario, o con el Impuesto Único a los Trabajadores, ambos establecidos en el Decreto Ley N° 824 sobre Impuesto a la Renta, podrán rebajar de la renta bruta imponible anual los intereses efectivamente pagados durante el año calendario al que corresponde la renta, devengados en créditos con garantía hipotecaria que se hubieren destinado a adquirir o construir una o más viviendas, o en créditos de igual naturaleza destinados a pagar los créditos señalados”.

Por otro lado, afirma que el Ahorro Previsional Voluntario (APV) tampoco es una buena opción para todos los que conforman la clase media, ya que, por supuesto, a menor sueldo, menor capacidad de ahorro y a mayor sueldo, mayor capacidad de ahorro voluntario.

Si, por ejemplo, una renta es de $1 millón, a una tasa del 35% (que hoy es la máxima), de tu bolsillo pones $650 mil y $350 mil pone el Estado. “Es un negocio por donde lo mires”, afirma.

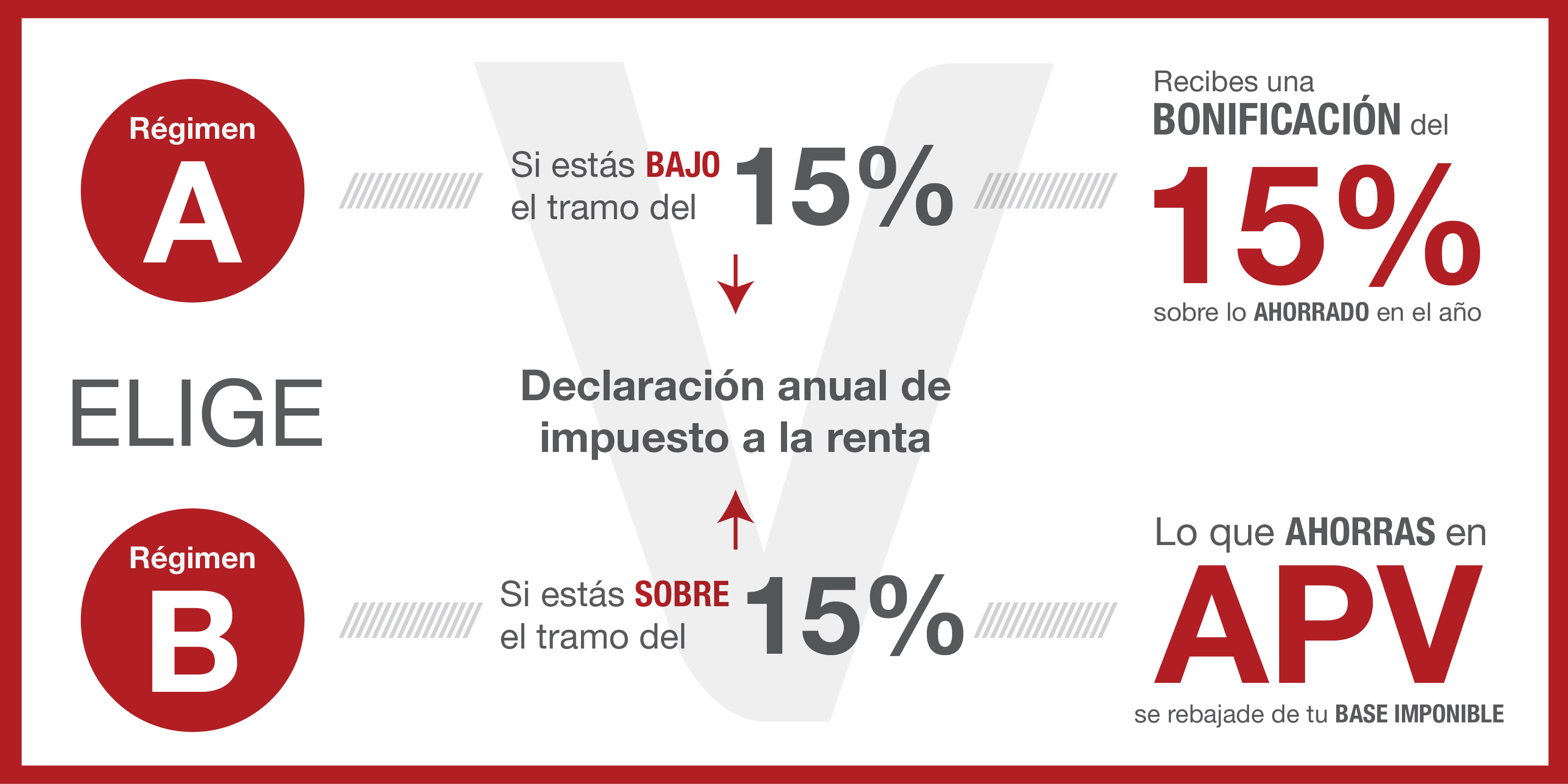

Ramírez considera que un joven de 25 años, con un sueldo que le permita ahorrar, debiese ser un candidato al régimen tributario A. Bajo este instrumento, recibiría una bonificación fiscal del 15% sobre el ahorro anual con un tope de 600 UF.

Sin embargo, quienes ya llevan trabajando años, podrían ver un mayor atractivo en la opción tributaria B, el cuál permite rebajar impuestos mediante los aportes de APV. No obstante esta opción es recomendable para quienes en general, su tramo de renta es mayor al 15%.

Finalmente, concuerda con que, para poder tener una cultura del ahorro en Chile, es necesario educar sobre la situación financiera del país en el colegio. “No hay cultura financiera. Si usted quiere un proyecto a largo plazo, tiene que tener sus inversiones en ese horizonte”.

Un comentario

Pingback: Agenda 2018: ¿Podrá Piñera cumplir con sus promesas de campaña? - Revista Valora