Artículos Relacionados

Para empezar, debemos definir qué entendemos por interés compuesto.

Este aparece cuando los intereses que genera nuestro capital inicial se van añadiendo y generan, de ese modo, nuevos intereses.

Esto quiere decir que el interés compuesto actúa como efecto multiplicador de nuestro dinero, ya que los nuevos intereses se van generando sobre tu monto actual, el cual ha sido aumentado por los intereses iniciales.

Esto es lo que se conoce como “la magia del interés compuesto”.

La importancia del interés compuesto en las pensiones

Aunque estamos frente a una Reforma de Pensiones que incidirá con importantes cambios en la densidad de cotizaciones de los Chilenos, es importante destacar el impacto del interés compuesto en la composición de una pensión.

Como hemos visto, este mecanismo de rentabilidad resulta muy útil para todos los inversionistas. Pero hay un caso en el que es particularmente útil y es cuando hablamos de las pensiones, ya que, además, impactarán directamente en el futuro de los cotizantes.

Para la consultora previsional, financiera y tributaria, Alfredo Cruz y Cía, si los fondos previsionales de cada afiliado no se invirtieran, definitivamente los resultados de las pensiones en Chile serían más bajos.

La razón está en la baja densidad de cotizaciones que reportan los afiliados de nuestro sistema previsional.

Además, añaden que en nuestro país sólo 1 de cada 3 personas tiene una densidad de cotizaciones previsionales mayor o igual al 75% del tiempo que permanecen en el sistema desde su incorporación, situación aún más grave en el caso de las mujeres. Por eso, el mejor aliado para maximizar los ahorros y hacer frente a problemáticas como los ciclos del mercado laboral es el interés compuesto.

La rentabilidad en cifras

Una de las cosas más importante es contar con una cuenta de ahorro desde edades tempranas, y es que, si comenzamos a ahorrar antes, generaremos un mayor monto que aquellas personas que ahorren lo mismo por el mismo tiempo pero empiecen después.

Además, en Chile cotizamos obligatoriamente el 10%, en comparación con los países de la OCDE, cuyo promedio es del 20%; por eso es tan importante contar con un ahorro previsional voluntario (APV).

Según el estudio realizado por Alfredo Cruz y Cía, si una persona cotizará durante toda su vida laboral, ya sea como dependiente o independiente, al llegar a su edad legal de jubilación, del total acumulado solo el 30% corresponderá a los aportes obligatorios realizados. De ahí el destacar que el interés compuesto es responsable del 70% de su fondo de pensiones.

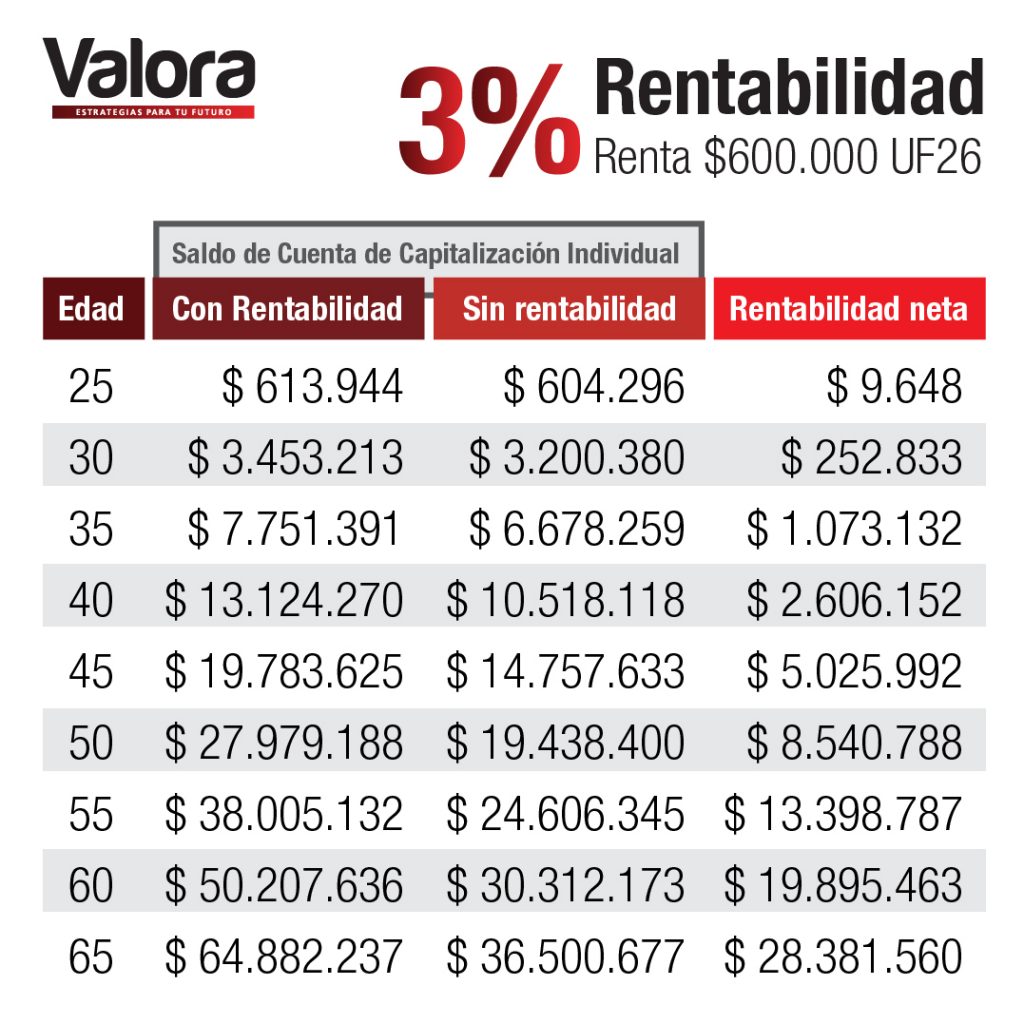

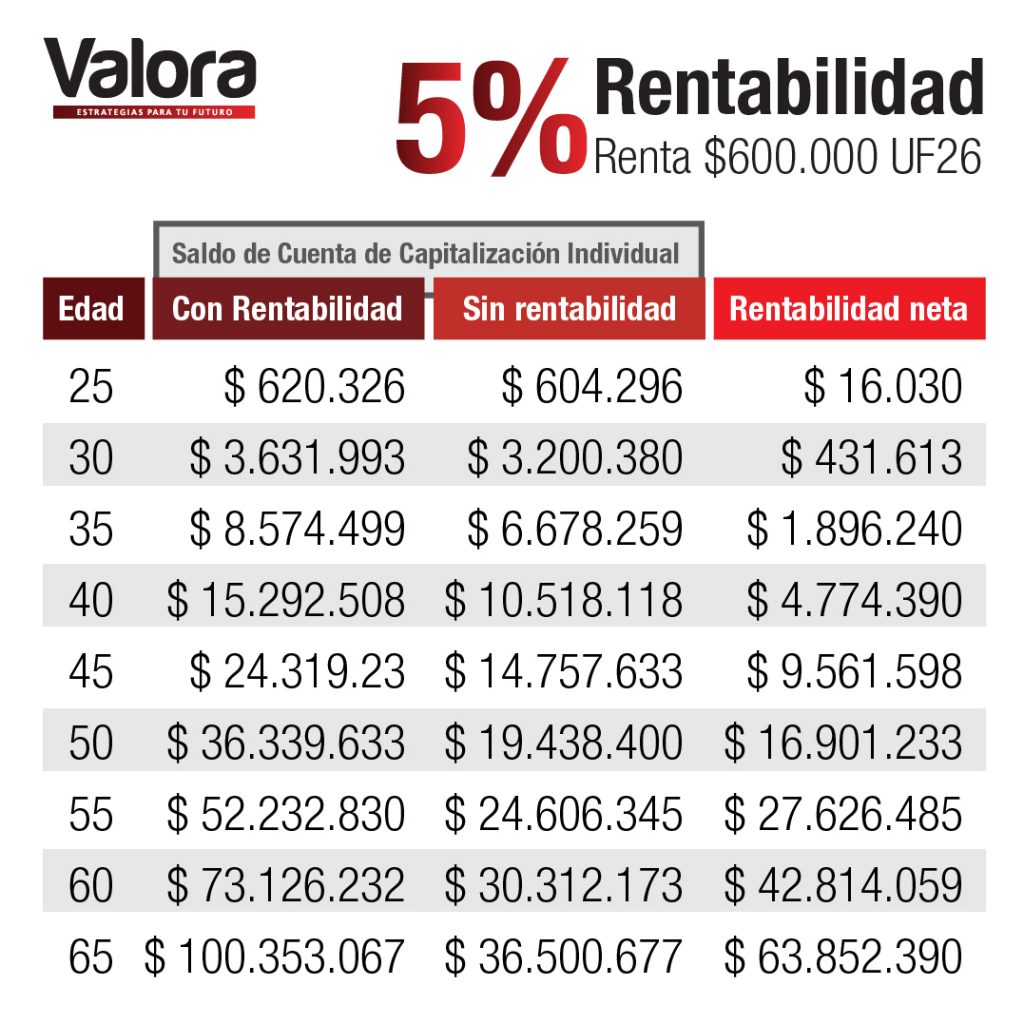

Con una rentabilidad del 3% anual, incremento de renta anual del 2%, para una renta bruta de $600.000 (UF 22), el fondo de pensiones a los 60 años (en el caso de las mujeres) logra acumular un poco más de $50 Millones, que equivale a una pensión aproximada de $295 mil.

Si este fondo no considerara la rentabilidad y el impacto del interés compuesto en la cuenta de capitalización individual de la mujer, sólo acumularía $36 millones, que equivaldría a una pensión de $166 mil, es decir una diferencia de $129 mil mensuales.

En el caso de los hombres, bajo este mismo supuesto, acumularían un total de $65 millones y una pensión de $295 mil. Sin embargo, al descomponer este fondo y no considerar la rentabilidad, sólo obtendría un total acumulado de $36 millones y una pensión de $166 mil.

Asimismo, se aprecia que el impacto del interés compuesto explica por qué postergar la edad de jubilación en cinco años genera un incremento de prácticamente un 24% en la pensión final.

Bajo esta realidad, es crucial que cada persona que ingresa al mercado laboral comience a cotizar apenas reciba su primer sueldo, pues esos primeros aportes serán los que más rentabilidad podrán generar. Además, debemos resaltar que la diferencia entre un fondo con y sin rentabilidad comienza a ser significativo después de 5 años de aportes.

¿Debo pedir una jubilación anticipada?

Siempre que se pueda, es recomendable no pedir la jubilación anticipada. El principal motivo es que se desaprovecharía el mayor impacto que el interés compuesto podría aportar a nuestra pensión.

Y es que recién a los 52 años (después de 27 realizando las cotizaciones obligatorias), la rentabilidad y el capital se igualan en un 50%.

Retirar nuestra pensión anticipadamente significa pues desaprovechar nuestros mejores años de rentabilidad, y los aportes que realicemos en nuestros últimos años laborales no rentarán como debieran.

Ese es otro de los motivos por los que se recomienda postergar en lo posible la edad de jubilación.

En definitiva, las mejores recomendaciones para maximizar los montos de nuestras pensiones son: comenzar a ahorrar cuanto antes sea posible (por la rentabilidad del interés compuesto), complementar nuestros ahorros de la AFP con aportes voluntarios y tratar de permanecer en el sistema el máximo tiempo posible, aunque se haya alcanzado la edad legal de jubilación, para así poder gozar de una vejez tranquila y solvente.