Artículos Relacionados

Chile se encuentra inmerso en una nueva ola de la pandemia de Coronavirus, lo que motivó la creación de nuevos paquetes económicos de medidas y la aprobación del tercer retiro de fondos de pensiones.

En este reportaje analizaremos con algunos expertos las distintas iniciativas y qué supone para la población este nuevo retiro previsional anticipado.

Índice nota tercer retiro de fondos

Diferencia entre las distintas ayudas económicas

Los tres aportes estatales han sido el IFE, el Bono COVID y el Bono Clase Media, que consisten en una transferencia directa de dinero a todos los beneficiados para mejorar la salud monetaria de los hogares.

Para el economista de la Usach, Víctor Salas, estas ayudas tienen una serie de condiciones de acceso, es decir, mucha “letra chica”, lo que ha provocado problemas de cobertura y una baja eficiencia en la entrega del beneficio.

Así se puede observar en el informe del Ministerio de Desarrollo Social y Familia que indica que solo el 77% de las familias del 40% más vulnerable del Registro Social de Hogares recibió algún apoyo fiscal.

Para él, una alternativa sería la entrega de un bono universal, como se hizo en Alemania o Estados Unidos. Estos no requieren trámite alguno y que además llegue a todos los que lo necesitan, asegurando una menor movilidad social y menores posibilidades de contagio.

Sin embargo, todo esto no es gratis.

Y es que, desde que comenzó la pandemia, el Gobierno ha gastado alrededor de US $15.000 millones en ayudas, lo que duplicó el déficit fiscal del año 2020 hasta el 7,4%.

El economista de Rojas y Asociados, Patricio Rojas, afirma que el Gobierno tiene capacidad de endeudamiento y espacio fiscal para afrontar estas medidas, en cuanto sean transitorias y se realicen una sola vez por la situación de urgencia actual de pandemia.

El problema para el economista es que se está discutiendo implantar planes sociales permanentes, como una pensión básica o renta universal, lo que tendría un costo fiscal mucho más elevado.

El tercer retiro de los fondos de pensiones

Tras la promulgación del proyecto del tercer retiro de fondos de pensiones, se están preparando para que las solicitudes se realicen a partir de este lunes 3 de mayo en adelante.

El monto tiene un tope máximo equivalente a unos US$ 6.100 y un mínimo de US$ 1.400, aproximadamente, pero, en caso de tener un monto inferior al mínimo, los usuarios podrán retirar la totalidad de su dinero.

Para la líder de estudios previsionales en la consultora Alfredo Cruz y Cía, Bernardita Infante, este tercer retiro de fondos implica que las personas obtengan «oxígeno», por haber resultado este mecanismo el más eficiente en el sentido de rapidez y transparencia en el pago.

Sin embargo, afirma que siempre han creído que, previsionalemte, este mecanismo es un golpe a las pensiones futuras, sobre todo si se trata de personas jóvenes que quedarán con saldo 0 en sus cuentas.

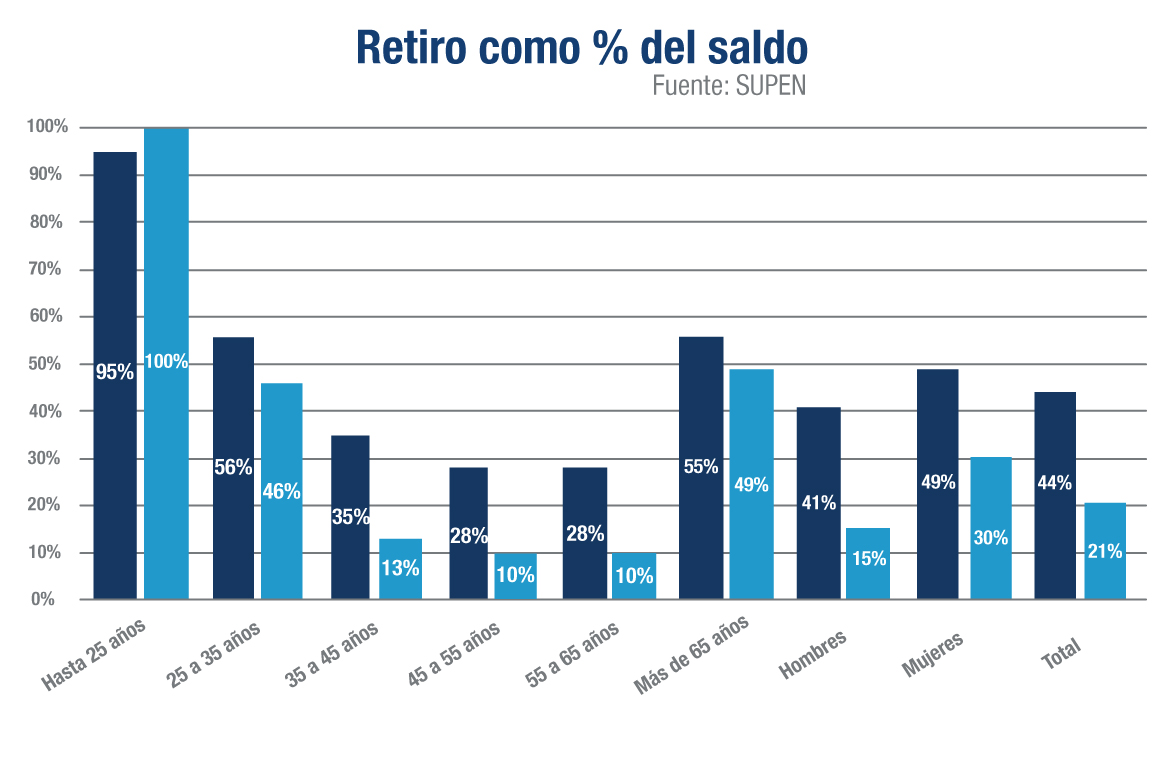

Según la Superintendencia de Pensiones, casi el 100% de los afiliados de menos de 25 años quedará con saldo 0 en su cuenta, mientras que las personas de entre 25 y 35 años quedarán con el 50% de su saldo ahorrado, lo que se torna una situación muy compleja.

Si partimos nuestro ahorro previsional a los 25 años, la pensión puede lograr una tasa de reemplazo de casi el 60%; sin embargo, si ese ahorro es consumido, y partimos nuevamente con saldo 0 a los 30 años, el monto de pensión y la tasa de reemplazo bajan bruscamente.

Opciones de inversión del 10% de las AFP

Para la experta previsional, el tercer retiro de fondos de pensiones generará un impacto negativo, fundamentalmente en las personas de entre 40 y 50 años, como se muestra en el cuadro adjunto, que ejemplifica el impacto por cada rescate para una persona con renta imponible de 35 UF a los 25 años.

Impacto por cada rescate

Impacto 3 rescates

Por eso, su recomendación principal es no rescatar del tercer retiro de fondos si no es absolutamente necesario, ya que existen casos de familias y empresarios profundamente afectados por las nuevas restricciones de la pandemia.

De hecho, según una encuesta del estudio nacional ChileDeudas, el 75% de las personas está dispuesta a realizar nuevamente un rescate de ahorros de las AFP y más de la mitad lo usaría para invertir o pagar deudas.

Pero, si no se trata de un caso de necesidad, la experta en pensiones afirma que existe una alternativa de rescatar los fondos con un fin nuevamente previsional para no afectar la pensión volviendo a ahorrar en instrumentos como el Ahorro Previsional Voluntario (APV).

“En este sentido, además aprovechamos los beneficios tributarios que tienen las modalidades APV-A (bonificación estatal del 15% con tope 6 UTM) y APV-B (beneficio tributario por rebaja en renta afecta a impuesto)”, agrega la analista.

En definitiva, lo que está claro es que, por muchas medidas económicas que se implanten, la pandemia se escapa de las manos a cualquier Gobierno, por lo que debemos entender la aprobación de iniciativas extremas como el tercer retiro de fondos de las AFP.